Pix deu mais um passo na integração com o Open Finance e passa a oferecer uma experiência mais simples para quem utiliza pagamentos digitais. A nova funcionalidade, chamada de “jornada otimizada”, permite que o consumidor autorize o Pix por aproximação e o compartilhamento de saldo da conta em uma única etapa.

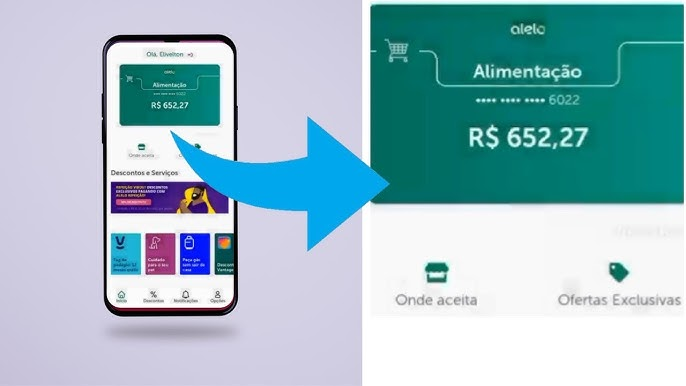

A mudança aproxima a experiência já conhecida pelos usuários de cartões de benefício, como vale-alimentação e vale-refeição. Nesses casos, o consumidor costuma visualizar o saldo disponível antes de concluir a compra. Com a integração entre Pix e Open Finance, a consulta passa a ocorrer de forma semelhante, permitindo verificar os recursos disponíveis na conta antes de autorizar o pagamento.

A novidade entrou em vigor nesta semana e faz parte da evolução do Open Finance, sistema que permite o compartilhamento de dados financeiros entre instituições autorizadas pelo cliente.

Na prática, o usuário não precisará mais passar por duas telas diferentes para liberar o pagamento e permitir a consulta de saldo. Agora, ambas as autorizações podem ser realizadas ao mesmo tempo, tornando a experiência mais rápida e intuitiva.

De acordo com o Banco Central, a medida busca reduzir falhas em pagamentos por falta de saldo e incentivar o uso de meios digitais.

Índice

Como funciona a nova jornada otimizada

Antes da mudança, quem desejava utilizar uma carteira digital com Pix por aproximação precisava realizar dois procedimentos separados:

- Autorizar o pagamento pela carteira digital;

- Autorizar o compartilhamento das informações da conta via Open Finance.

Com a nova regra, essas etapas foram unificadas.

Ao optar pelo recurso, o consumidor poderá visualizar informações como:

- Saldo disponível na conta;

- Limites contratados;

- Limite do cheque especial, quando houver.

Esses dados aparecem antes da confirmação do pagamento, ajudando o usuário a decidir se possui recursos suficientes para concluir a transação.

Segundo o Banco Central, o compartilhamento de saldo continua sendo opcional. O cliente precisa autorizar expressamente a exibição das informações.

Além disso, o consentimento pode ser cancelado a qualquer momento.

Pagamento por aproximação fica mais prático

A nova funcionalidade beneficia especialmente quem utiliza o pagamento por aproximação em carteiras digitais.

O modelo funciona de forma semelhante aos cartões com tecnologia NFC. Basta aproximar o celular ou dispositivo compatível da máquina para realizar o pagamento.

Com a integração ao Open Finance, o usuário ganha mais visibilidade sobre sua situação financeira antes da conclusão da compra.

De acordo com o Banco Central, a medida também pode reduzir o abandono de compras e diminuir transações recusadas por insuficiência de saldo.

A oferta da funcionalidade é facultativa para carteiras digitais e iniciadores de pagamento. Já os bancos responsáveis pelas contas dos clientes devem disponibilizar a jornada otimizada quando forem acionados por parceiros autorizados.

Quais bancos participam da nova etapa

A regulamentação prevê a participação das principais instituições financeiras do país.

Entre elas estão:

- Banco do Brasil;

- Caixa Econômica Federal;

- Itaú;

- Bradesco;

- Santander;

- Nubank;

- Mercado Pago;

- PicPay;

- C6 Bank;

- PagBank;

- BTG Pactual;

- Banco Pan;

- Neon;

- Digio;

- Sicredi;

- Sicoob.

A disponibilização ao cliente dependerá da implementação de cada aplicativo ou carteira digital.

A novidade também terá limites ajustáveis

Outra novidade anunciada recentemente pelo Banco Central envolve os limites por aproximação.

A autoridade monetária eliminou o teto fixo de R$ 500 para esse tipo de operação.

Agora, o usuário poderá solicitar aumento ou redução dos limites diretamente junto à instituição financeira.

A mudança equipara o pagamento por aproximação às demais modalidades, como pagamentos via chave e QR Code.

As instituições financeiras terão até 1º de outubro de 2026 para concluir as adaptações necessárias.

Automático, Agendado, Recorrente e Débito Automático: qual a diferença?

Com a expansão do ecossistema, muitos consumidores têm dúvidas sobre as diferentes modalidades disponíveis.

Pagamento Automático

O cliente autoriza apenas uma vez.

Depois disso, empresas como academias, escolas, serviços de assinatura e concessionárias podem realizar cobranças automáticas nas datas combinadas.

O usuário pode definir limites de valor e cancelar a autorização quando desejar.

Pagamento Agendado

É utilizado principalmente entre pessoas físicas.

O usuário agenda manualmente cada transferência, definindo valor e data.

Cada operação exige um novo agendamento.

Pix Recorrente

Também é configurado pelo usuário.

A diferença é que o banco realiza automaticamente os pagamentos em uma frequência previamente definida, como semanal ou mensal.

Débito Automático

Funciona por meio de convênios entre empresas e bancos.

Após a autorização do cliente, os valores são debitados automaticamente na data de vencimento.

Diferentemente do Pix Automático, normalmente não há definição prévia de um limite máximo para as cobranças.

O que muda para o consumidor

A integração entre Pix e Open Finance representa mais praticidade para quem utiliza pagamentos digitais no dia a dia.

Ao reunir autorizações em uma única etapa e permitir a visualização do saldo antes da confirmação da compra, o sistema reduz etapas e oferece mais controle financeiro ao usuário.

Segundo o Banco Central, o objetivo é tornar os pagamentos digitais mais eficientes, seguros e convenientes, ampliando ainda mais a adoção do Pix em todo o país.

Terreno fértil para novas formas de fraude

Especialistas costumam destacar que novas funcionalidades digitais ampliam a conveniência, mas também exigem atenção dos usuários. A integração entre Pix e Open Finance não cria acesso direto às contas bancárias, porém aumenta a importância de o consumidor verificar cuidadosamente quem está solicitando o compartilhamento de dados. Assim como ocorreu com o próprio Pix em seu lançamento, a tendência é que criminosos tentem explorar o desconhecimento dos usuários por meio de golpes de engenharia social e autorizações indevidas.FAQ – PERGUNTAS FREQUENTES

O que é a jornada otimizada do Pix?

É a nova funcionalidade que permite autorizar o Pix por aproximação e o compartilhamento de saldo da conta em uma única etapa.

O compartilhamento de saldo é obrigatório?

Não. O compartilhamento é opcional e depende da autorização do cliente.

Qual a diferença entre Pix Automático e débito automático?

No Pix Automático, a empresa realiza as cobranças após uma única autorização do cliente. No débito automático, a cobrança depende de convênios entre empresas e bancos e normalmente não permite definir limite máximo para os débitos.

LEIA TAMBÉM: Marketing: Seu concorrente vende mais porque aparece mais